5G 具有更大的帶寬

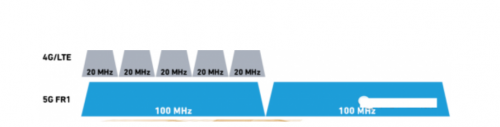

4G 走向 5G 時另一個重大的變化是手機必須支持更大的帶寬,提高帶寬是實現以全新 5G 頻段為目標的更高數據速率的關鍵。LTE 頻段不高于 3GHz,單載波帶寬僅為 20MHz,到了 5G 時代,FR1 的信道 / 單載波帶寬高達 100MHz,FR2 的單載波帶寬高達 400MHz。

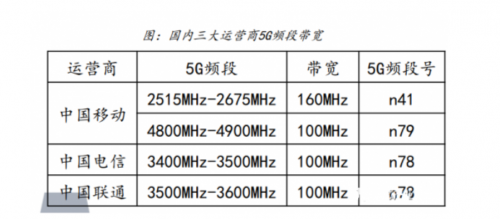

中國電信、中國聯通的 5G 頻段 n78 帶寬分別為 100MHz;中國移動 n79 頻段帶寬為 100MHz,n41 頻段帶寬高達 160MHz。

圖:4G 與 5G 帶寬對比圖

圖:國內三大運營商 5G 頻段帶寬

智能手機市場規模大,5G 將刺激換機

Yole 數據顯示,2018 年全球智能手機銷售額 4220 億美元(約合 3 萬億元人民幣),以出貨量 14 億部計算,智能手機平均售價達到 301 美元(約合 2000 元人民幣)。

愛立信數據顯示,2018 年全球智能手機存量 50 億部,預計到 2024 年全球智能手機存量將達到 72 億部。

2018、2019 全球智能手機出貨量同比均出現下滑,我們判斷主要原因是智能手機階段性創新乏力、性能過剩導致的換機周期拉長,手機市場急需新動力。5G 將有望刺激消費者換機,為市場增長注入動力。

5G 全網通手機至少要新增 3 大頻段

根據市場調研機構 Strategy Analytics 近日發布的最新報告稱,全球 5G 手機需求 2020 年一季度大漲,其今年首季出貨量,超過去年的 1870 萬臺至 2410 萬臺。

2018 年 12 月中國三大運營商獲得 n41、n78、n79 三個頻段;

工信部規定手機滿足攜號轉網,實現全網通功能,新的 5G 手機不僅要向下兼容 2G、3G、4G,也要兼容 5G 全部頻段。

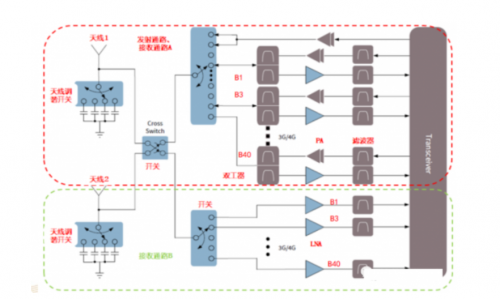

4G 時代的 1T2R,1 路發射、2 路接收

典型的 4G 手機需要支持約 40 個頻段,如 B1、B3、B5、B8、B38、B41 等,每個頻段都需要有 1 路發射和 2 路接收。發射通路上需要濾波器、功率放大器、開關等,接收通路需要開關、低噪放、濾波器等器件。

圖:4G 時代 1T2R 示意圖

部分頻段的射頻前端可以共用

在 4G LTE 頻段劃分中,有部分頻率相近或重合的頻段,可以形成射頻前端器件共用,業界通常將 4G 頻段劃分為低頻(698~960Mhz)、中頻(1710~2200MHz)和高頻(2400~3800MHz),對應射頻前端器件可以形成低頻模組、中頻模組和高頻模組。

圖:4G 手機射頻架構

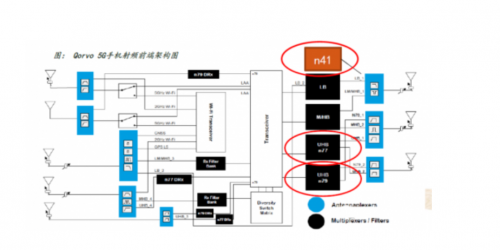

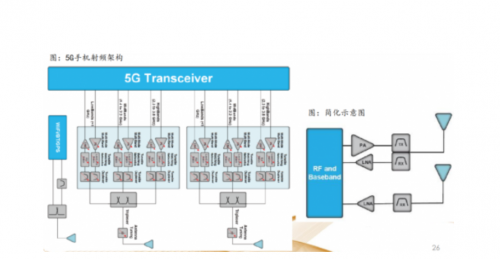

5G 新增頻段,且 SA 模式要求 2T4R

歸根結底,由于 5G 增加了新頻段,支持新頻段就需要增加配套的射頻前端芯片。簡化來看,射頻發射通路主要是 PA 和濾波器,接收通路主要是 LNA 和濾波器,其他如射頻開關、RFIC、電阻、電容、電感均為核心芯片的配套。

圖:5G 手機射頻架構

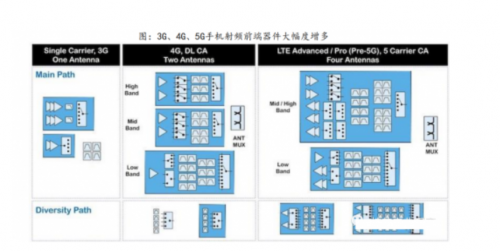

手機射頻 PA 單機用量大幅增加

新增一個頻段將會增加 2 顆 PA 的使用量,新增三個頻段大概增加 6 顆左右的 PA 芯片,4G 多模多頻手機需要 5-7 顆 PA,預測 5G 多模多頻手機內的 PA 芯片最多或將達到 16 顆。

圖:3G、4G、5G 手機射頻前端器件大幅度增多

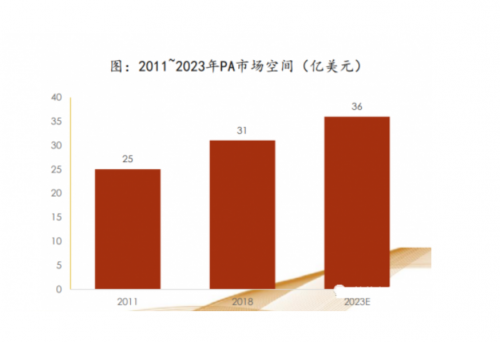

射頻 PA 市場增長穩定

根據 QYR Electronics Research 數據,2011-2018 年,全球射頻功率放大器的市場規模從 25.33 億美元增長至 31.05 億美元,年均復合增長率 2.95%;預計至 2023 年,市場規模將達 35.71 億美元。PA 市場整體增速較其他射頻前端芯片增速低,主要是因為高端 4G 和 5G PA 市場將保持增長,但是 2G/3G PA 市場將會逐步衰退。

手機射頻 PA 模組市場有望超百億美元

由于射頻前端模塊化是大勢所趨,且射頻 PA 是主動元器件,是射頻前端功耗最大的器件,決定了手機通信質量,因此射頻 PA 廠商往往主導了 PA 模組的市場。

根據 Yole Development 的統計與預測,2018 年射頻前端市場為 150 億美元,并將以 8%的年均復合增長率增長,到 2025 年有望達到 258 億美元。其中,功率放大器模組市場規模預計 104 億美元,接收模組預計 29 億美元,WiFi 連接模組預計 31 億美元,天線模組預計 13 億美元,分立濾波器及雙工器等預計 51 億美元,分立射頻低噪聲放大器及普通開關預計 17 億美元,天線調諧開關預計 12 億美元。

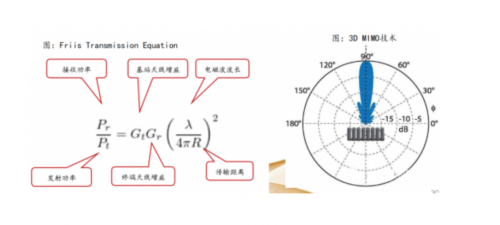

理論上 5G 基站覆蓋范圍低于 4G 基站

基站電磁波的自由空間損耗可以從 Friis Transmission Equation(弗林斯傳輸方程)得到電磁波波長與傳輸距離成正比,也即是電磁波頻率與傳輸距離成反比。理論上,當其他條件相同時,頻率越高基站覆蓋范圍越小,也即是 5G 基站覆蓋范圍理論上低于 4G 基站。

通過采用 3D MIMO 技術提升天線增益以提升下行覆蓋和下行用戶體驗,使得下行覆蓋可以接近 4G,不過考慮到終端(手機等)功率限制,上行鏈路是擴大覆蓋的瓶頸。

GIV 預測 2025 年全球將有 650 萬個 5G 基站

中國基站建設數量全球領先

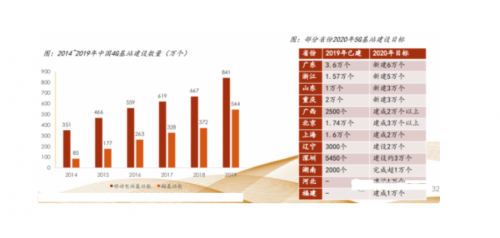

2019 年,全國凈增移動電話基站 174 萬個,總數達 841 萬個,其中 4G 基站總數達到 544 萬個。中國 4G 的基站數量占到全球 4G 基站數量的一半以上。

中國 5G 基站建設在全球占比有望延續 4G 的格局。根據賽迪顧問的數據顯示,到 2020 年底,全球 5G 商用網絡將從 2019 年的 60 個增至 170 個,基站會從 2019 年的 50 萬個增長到 150 萬個,全球 5G 用戶預計將會從 1000 多萬增至 2.5 億,而中國將占全球整個 5G 基站建設的 50%以上,在用戶的發展數量上占世界的 70%以上。

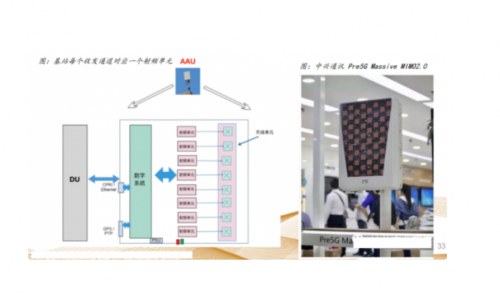

宏基站單站 PA 使用量大幅度提升

根據《中國聯通 5G 基站設備技術白皮書》,對于 6GHz 以下頻段,AAU 設備主要包括 64T64R、32T32R、16T16R 三種類型,這三種類型設備主要區別在于設備收發通道數的差異。相對比 4G 基站采用 4T4R 方案,收發通道數大幅度增加,每一個收發通道對應一個射頻單元,5G 宏基站單站射頻 PA 使用量對比 4G 基站有大幅度提升。